O Que É Ativo E Passivo Na Contabilidade Exemplos: mergulhe no cerne da contabilidade, onde ativos e passivos se entrelaçam para formar o alicerce do balanço patrimonial. Compreenda sua natureza, classificação e implicações para a saúde financeira de uma organização.

Os ativos representam os recursos e direitos econômicos que uma empresa possui, enquanto os passivos são as obrigações financeiras que ela deve a terceiros. Distinguir entre esses dois elementos é crucial para entender a posição financeira de uma empresa e tomar decisões informadas.

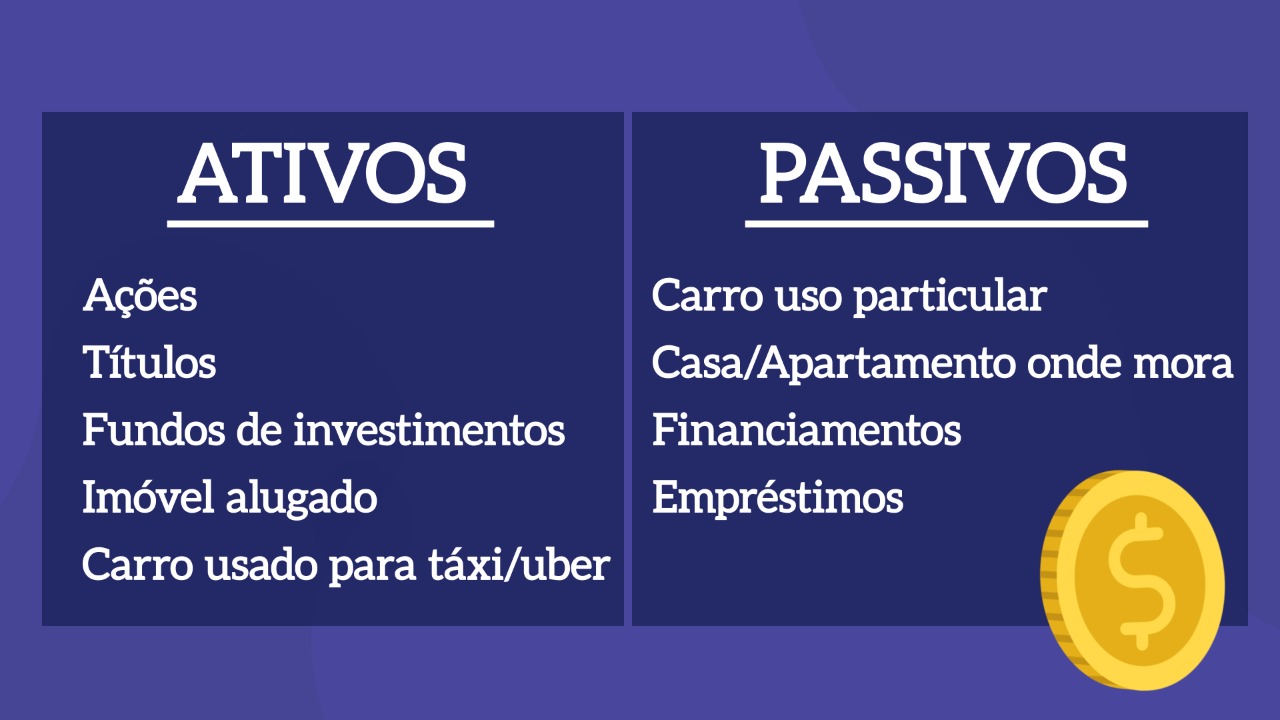

Conceito de Ativo e Passivo

Na contabilidade, os ativos e passivos são elementos fundamentais que representam os recursos e obrigações de uma empresa em um determinado momento.

Um ativo é um recurso controlado pela empresa com potencial para gerar benefícios econômicos futuros. Por outro lado, um passivo é uma obrigação atual da empresa que deverá ser liquidada no futuro, resultando em uma saída de recursos.

Ativos, O Que É Ativo E Passivo Na Contabilidade Exemplos

Os ativos podem ser classificados em várias categorias, incluindo:

- Ativos circulantes: Recursos que podem ser convertidos em dinheiro em um curto prazo (menos de um ano), como caixa, contas a receber e estoques.

- Ativos não circulantes: Recursos que não podem ser facilmente convertidos em dinheiro no curto prazo, como imóveis, equipamentos e investimentos de longo prazo.

Passivos

Os passivos também podem ser classificados em várias categorias, incluindo:

- Passivos circulantes: Obrigações que devem ser pagas no curto prazo, como contas a pagar, empréstimos de curto prazo e salários a pagar.

- Passivos não circulantes: Obrigações que não precisam ser pagas no curto prazo, como empréstimos de longo prazo, obrigações e pensões.

Classificação de Ativos: O Que É Ativo E Passivo Na Contabilidade Exemplos

Os ativos podem ser classificados de acordo com sua liquidez ou sua natureza.

Classificação de Ativos com Base na Liquidez

A liquidez refere-se à facilidade com que um ativo pode ser convertido em dinheiro. Os ativos são classificados com base em sua liquidez da seguinte forma:

- Ativos Circulantes:Ativos que podem ser facilmente convertidos em dinheiro em até um ano, como caixa, bancos e contas a receber.

- Ativos Não Circulantes:Ativos que não podem ser facilmente convertidos em dinheiro em até um ano, como terrenos, edifícios e equipamentos.

Classificação de Ativos com Base na Natureza

A natureza de um ativo refere-se ao seu uso ou propósito na empresa. Os ativos são classificados com base em sua natureza da seguinte forma:

- Ativos Tangíveis:Ativos que têm forma física, como terrenos, edifícios e equipamentos.

- Ativos Intangíveis:Ativos que não têm forma física, como patentes, marcas registradas e direitos autorais.

- Ativos Financeiros:Ativos que representam direitos sobre recursos financeiros, como investimentos e empréstimos.

Tabela de Exemplos de Ativos Classificados

| Classificação de Liquidez | Classificação de Natureza | Exemplo |

|---|---|---|

| Ativo Circulante | Ativo Tangível | Estoque de mercadorias |

| Ativo Não Circulante | Ativo Intangível | Patente |

| Ativo Circulante | Ativo Financeiro | Contas a receber |

Análise do Balanço Patrimonial

O balanço patrimonial é uma demonstração contábil que apresenta a situação financeira de uma empresa em um determinado momento. Ele mostra o que a empresa possui (ativos), o que ela deve (passivos) e quanto os proprietários investiram na empresa (patrimônio líquido).

Os ativos são apresentados no lado esquerdo do balanço patrimonial e são classificados em ordem de liquidez, ou seja, daqueles que podem ser convertidos em dinheiro mais rapidamente para aqueles que demoram mais. Os passivos são apresentados no lado direito do balanço patrimonial e são classificados em ordem de vencimento, ou seja, daqueles que devem ser pagos primeiro para aqueles que têm vencimento mais longo.

Exemplo de Balanço Patrimonial

A seguir, um exemplo de um balanço patrimonial:

| Ativos | Valor |

|---|---|

| Caixa | R$ 10.000 |

| Contas a receber | R$ 20.000 |

| Estoques | R$ 30.000 |

| Imobilizado | R$ 40.000 |

| Total de Ativos | R$ 100.000 |

| Passivos | Valor |

| Fornecedores | R$ 20.000 |

| Empréstimos | R$ 30.000 |

| Impostos a pagar | R$ 10.000 |

| Total de Passivos | R$ 60.000 |

| Patrimônio Líquido | Valor |

| Capital social | R$ 20.000 |

| Reservas | R$ 10.000 |

| Lucros acumulados | R$ 10.000 |

| Total do Patrimônio Líquido | R$ 40.000 |

Registro de Transações de Ativos e Passivos

Os lançamentos contábeis para registrar transações de ativos e passivos seguem princípios específicos para garantir a precisão e a integridade das demonstrações financeiras.

Lançamentos Contábeis para Ativos

Os ativos são registrados com lançamentos que aumentam seus saldos quando adquiridos e diminuem quando utilizados ou alienados.

- Aquisição de um ativo: Débito no ativo, Crédito no passivo ou patrimônio líquido.

- Utilização de um ativo: Débito nas despesas, Crédito no ativo.

- Alienação de um ativo: Débito no caixa ou outros ativos, Crédito no ativo alienado.

Lançamentos Contábeis para Passivos

Os passivos são registrados com lançamentos que aumentam seus saldos quando contraídos e diminuem quando pagos ou extintos.

- Contração de um passivo: Débito no passivo, Crédito no caixa ou outros ativos.

- Pagamento de um passivo: Débito no passivo, Crédito no caixa ou outros ativos.

- Extinção de um passivo: Débito no passivo, Crédito no patrimônio líquido.

Em essência, ativos e passivos são os pilares da equação contábil fundamental: Ativos = Passivos + Patrimônio Líquido. Ao compreender e analisar esses componentes, os stakeholders podem avaliar a capacidade de uma empresa de gerar fluxos de caixa, cumprir suas obrigações e criar valor para os acionistas.

Answers to Common Questions

O que é um ativo corrente?

Um ativo corrente é um recurso econômico que se espera ser convertido em dinheiro ou consumido dentro de um ano a partir da data do balanço.

Como os passivos são classificados?

Os passivos são classificados com base em sua exigibilidade (passivos de curto prazo e de longo prazo) e natureza (passivos circulantes, passivos não circulantes e passivos contingentes).

Qual é a importância do balanço patrimonial?

O balanço patrimonial fornece uma visão instantânea da posição financeira de uma empresa em uma data específica, mostrando seus ativos, passivos e patrimônio líquido.