Como Emitir Uma NF-e com DIFAL – Blog Mainô: Emitir uma Nota Fiscal Eletrônica (NF-e) com Diferencial de Alíquota (DIFAL) pode parecer complicado, mas entender o processo simplifica bastante a emissão. Este guia descomplica o assunto, mostrando passo a passo como lidar com o DIFAL, desde a compreensão do conceito até o preenchimento correto dos campos da NF-e.

Vamos te mostrar como evitar erros comuns e garantir a emissão correta da sua nota fiscal, economizando tempo e evitando problemas futuros com a fiscalização.

O DIFAL é um mecanismo criado para corrigir distorções na arrecadação do ICMS em operações interestaduais. Ele garante que o imposto seja recolhido no estado consumidor, mesmo que a venda seja feita por empresa de outro estado. Aprender a emitir NF-es com DIFAL corretamente é crucial para empresas que realizam vendas para outros estados, assegurando o cumprimento das obrigações tributárias e evitando multas.

Entendendo o DIFAL na NF-e: Como Emitir Uma Nf-E Com Difal – Blog Mainô

O DIFAL (Diferencial de Alíquota do ICMS) é um mecanismo criado para corrigir distorções na arrecadação do ICMS em operações interestaduais, garantindo a justiça fiscal entre os estados. Sua compreensão é crucial para a emissão correta da Nota Fiscal Eletrônica (NF-e), evitando problemas com a fiscalização e multas. Em resumo, o DIFAL trata da diferença de alíquota de ICMS entre o estado de origem da mercadoria e o estado de destino.

Situações de Aplicação do DIFAL na NF-e

O DIFAL se aplica em operações interestaduais de mercadorias e serviços sujeitos ao ICMS, ou seja, quando a compra e venda ocorrem entre estados diferentes. É importante destacar que a incidência do DIFAL depende da legislação de cada estado, podendo haver variações na sua aplicação. Em geral, o DIFAL incide quando a alíquota de ICMS do estado consumidor (destino) é maior do que a alíquota do estado produtor (origem).

Isso significa que o contribuinte do estado consumidor irá complementar o valor do ICMS devido, compensando a diferença entre as alíquotas.

Comparação entre NF-e com e sem DIFAL

A emissão de uma NF-e com DIFAL difere da emissão sem DIFAL principalmente na forma como o ICMS é calculado e recolhido. Na NF-e sem DIFAL (operações intraestaduais, por exemplo), o imposto é calculado e recolhido apenas pelo estado onde a operação ocorre. Já na NF-e com DIFAL, o imposto é dividido entre o estado de origem e o estado de destino.

O remetente (emitente da NF-e) recolhe o ICMS-origem no seu estado, e o destinatário (adquirente da mercadoria) complementa o imposto, recolhendo o DIFAL no seu estado. Este processo garante que o estado consumidor receba a parcela do imposto correspondente ao seu consumo. A complexidade do processo aumenta com a necessidade de escrituração contábil mais detalhada e acompanhamento das legislações estaduais.

Tabela Comparativa de Impostos em NF-e com e sem DIFAL

A tabela a seguir ilustra a diferença de impostos envolvidos em uma NF-e com e sem DIFAL, considerando uma venda hipotética de R$ 1.000,00 com alíquota de ICMS de 12% no estado de origem e 18% no estado de destino. Os valores são exemplificativos e podem variar conforme a legislação de cada estado e a natureza da operação.

| Situação | Imposto | Alíquota | Valor (R$) |

|---|---|---|---|

| NF-e sem DIFAL (Intraestadual – Estado A) | ICMS | 12% | 120,00 |

| NF-e com DIFAL (Interestadual – Estado A para Estado B) | ICMS-Origem (Estado A) | 12% | 120,00 |

| DIFAL (Estado B) | 6% (18% – 12%) | 60,00 | |

| ICMS Total (Estado B) | 18% | 180,00 |

Passos para Emitir uma NF-e com DIFAL

Emitir uma Nota Fiscal Eletrônica (NF-e) com Diferencial de Alíquota do ICMS (DIFAL) requer atenção a detalhes específicos na configuração do sistema e no preenchimento dos campos da nota. A compreensão do processo garante a emissão correta e evita problemas com a fiscalização. Este guia detalha os passos necessários para a emissão de uma NF-e com DIFAL, desde a organização dos documentos até o preenchimento dos campos relevantes.

Configuração do Sistema para Emissão de NF-e com DIFAL

Antes de iniciar a emissão, é crucial assegurar que seu sistema de emissão de NF-e esteja configurado corretamente para lidar com o DIFAL. Isso envolve a atualização do software com as últimas versões e a correta parametrização dos dados fiscais, incluindo a definição do estado de destino da mercadoria e a configuração dos códigos fiscais correspondentes. A falta dessa configuração pode resultar em erros na emissão da NF-e.

Verifique se o seu sistema possui a opção de informar o valor do DIFAL separadamente e se ele calcula corretamente o valor do imposto a ser recolhido pelo remetente e pelo destinatário.

Documentos Necessários para Emissão de NF-e com DIFAL

A emissão de uma NF-e com DIFAL requer a organização de alguns documentos essenciais. São eles: dados completos do emitente e do destinatário (incluindo inscrição estadual), dados da mercadoria (código NCM, CFOP, descrição, quantidade, valor unitário e valor total), dados da operação (data da emissão, forma de pagamento, condições de venda), além das informações específicas para o cálculo do DIFAL, como a alíquota interestadual e intraestadual do ICMS.

A disponibilidade desses documentos garante a precisão e a legalidade da nota fiscal.

Preenchimento Correto dos Campos da NF-e Relacionados ao DIFAL, Como Emitir Uma Nf-E Com Difal – Blog Mainô

O preenchimento correto dos campos relacionados ao DIFAL na NF-e é fundamental para evitar problemas fiscais. Os campos específicos variam de acordo com o sistema utilizado, mas geralmente incluem informações sobre a alíquota interestadual e intraestadual do ICMS, o valor do ICMS devido pelo remetente (DIFAL-Remetente) e o valor do ICMS devido pelo destinatário (DIFAL-Destinatário). É importante preencher esses campos com precisão, garantindo a consistência dos dados com as informações declaradas nos demais campos da nota fiscal.

Exemplos Práticos de Preenchimento dos Campos da NF-e com DIFAL

Para ilustrar o preenchimento correto, considere os exemplos a seguir utilizando dados fictícios. Lembre-se que estes são exemplos e os valores reais podem variar de acordo com a legislação vigente e os dados específicos da operação. <NF-e> <Emitente> <IE>12345678901234</IE> <!-- Outros dados do emitente --> </Emitente> <Destinatario> <IE>98765432109876</IE> <!-- Outros dados do destinatário --> </Destinatario> <Produtos> <Produto> <NCM>84713010</NCM> <CFOP>5101</CFOP> <vProd>1000.00</vProd> <ICMS> <ICMSInter> <vBC>800.00</vBC> <pICMS>12.00</pICMS> <vICMS>96.00</vICMS> </ICMSInter> <ICMSInterPart> <vBC>200.00</vBC> <pICMS>18.00</pICMS> <vICMS>36.00</vICMS> </ICMSInterPart> </ICMS> </Produto> </Produtos> <!-- Outros dados da NF-e --></NF-e>Note que este é um exemplo simplificado. A estrutura e os campos específicos podem variar de acordo com a versão do leiaute da NF-e e o software utilizado.

É fundamental consultar a documentação oficial da Sefaz do seu estado para obter informações precisas e atualizadas.

Soluções e Dúvidas Frequentes sobre DIFAL em NF-e

A emissão de Nota Fiscal Eletrônica (NF-e) com Diferencial de Alíquota do ICMS (DIFAL) apresenta desafios para muitas empresas, principalmente devido à complexidade das regras e à necessidade de um correto entendimento do processo. Este tópico visa esclarecer os erros mais comuns, fornecer um guia prático de solução de problemas e compartilhar dicas para simplificar a emissão de NF-e com DIFAL.

Erros Comuns na Emissão de NF-e com DIFAL e suas Soluções

A falta de conhecimento sobre as regras de aplicação do DIFAL é a principal causa de erros na emissão da NF-e. Problemas como a incorreta indicação do regime de tributação, a ausência de informações obrigatórias, e o cálculo equivocado do imposto são frequentes. Para evitar esses problemas, é fundamental consultar a legislação estadual pertinente e utilizar softwares de emissão de NF-e atualizados e homologados.

A realização de testes antes da emissão em massa também é crucial para garantir a conformidade.

Guia de Solução de Problemas na Emissão de NF-e com DIFAL

Diversas dificuldades podem surgir durante o processo de emissão de NF-e com DIFAL. Um guia prático deve abordar problemas como a recusa da NF-e pelo sistema da Sefaz, erros no cálculo do DIFAL, divergências entre os dados da NF-e e as informações do sistema da empresa, e dificuldades na integração com sistemas contábeis. Para solucionar esses problemas, é recomendado analisar cuidadosamente as mensagens de erro retornadas pelo sistema da Sefaz, consultar a documentação do software de emissão, e buscar suporte técnico especializado quando necessário.

Manter um registro detalhado das emissões e dos problemas encontrados facilita a identificação de padrões e a implementação de soluções preventivas.

Dicas e Melhores Práticas para Simplificar a Emissão de NF-e com DIFAL

A adoção de melhores práticas contribui significativamente para simplificar o processo de emissão de NF-e com DIFAL. A automatização da emissão, por exemplo, reduz o risco de erros manuais e agiliza o processo. A utilização de softwares de emissão homologados e atualizados garante a conformidade com a legislação e facilita a integração com outros sistemas. A implementação de processos internos de validação e controle também contribui para a prevenção de erros.

Além disso, a capacitação da equipe envolvida no processo de emissão é essencial para garantir o correto entendimento das regras e procedimentos. Um bom planejamento tributário, considerando a legislação de cada estado envolvido na operação, é fundamental para minimizar problemas.

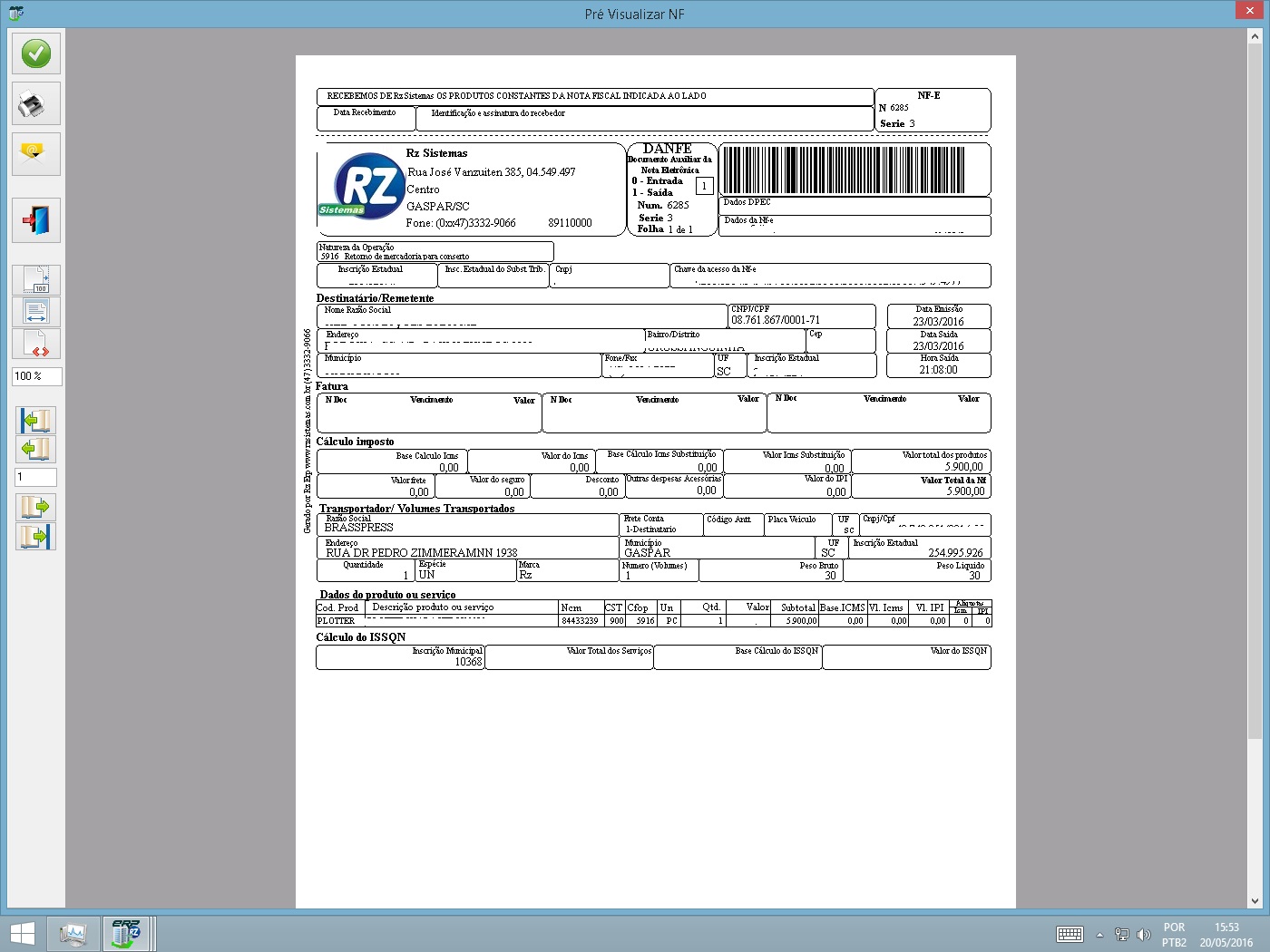

Fluxo de Informações na Emissão de uma NF-e com DIFAL

Imagine uma imagem representando o fluxo de informações entre contribuintes na emissão de uma NF-e com DIFAL. A imagem mostraria três principais participantes: o remetente (empresa emissora da NF-e), o destinatário (empresa que recebe a mercadoria), e as Secretarias de Fazenda (SEFAZ) dos estados envolvidos (estado do remetente e estado do destinatário). O remetente inicia o processo gerando a NF-e, incluindo informações como a alíquota interestadual e o valor do DIFAL calculado.

A NF-e é então transmitida para a SEFAZ do estado do remetente, que valida os dados e autoriza a emissão. Em seguida, a NF-e é enviada ao destinatário, que também a valida e registra em seu sistema. A SEFAZ do estado do destinatário recebe informações sobre a NF-e e realiza o controle do DIFAL, assegurando o recolhimento correto do imposto.

A imagem incluiria setas representando o fluxo de informações entre esses participantes, destacando o papel de cada um no processo e a importância da comunicação e da conformidade com a legislação tributária. A imagem ilustraria claramente a transferência de responsabilidade tributária e a importância da correta apuração e recolhimento do DIFAL para evitar problemas com a fiscalização.

Emitir uma NF-e com DIFAL, apesar de parecer complexo, torna-se um processo tranquilo com o conhecimento adequado. Dominar os passos e entender a lógica por trás do DIFAL garante o cumprimento da legislação tributária e evita problemas futuros. Lembre-se de sempre consultar as atualizações da legislação e utilizar sistemas de emissão de NF-e confiáveis e atualizados. Com este guia, você estará pronto para emitir suas NF-es com DIFAL com segurança e eficiência, mantendo sua empresa em dia com as obrigações fiscais.